Die Kapitalflussrechnung gibt einen Überblick über die Fähigkeit eines Unternehmens, Barmittel zu generieren

Die Kapitalflussrechnung gehört neben der Bilanzierung und der Gewinn- und Verlustrechnung zu den drei Jahresabschlüssen. Kapitalflussrechnungen zeigen den Zu- und Abfluss von Zahlungsmitteln. Der Hauptunterschied zwischen einer Kapitalflussrechnung und einer Gewinn- und Verlustrechnung besteht darin, dass ein Posten in der Gewinn- und Verlustrechnung aufgeführt wird, sobald er angefallen ist, während derselbe Posten in der Kapitalflussrechnung erst aufgeführt wird, wenn die tatsächliche Zahlung erfolgt ist.

Cashflows können in drei Hauptkategorien unterteilt werden:

- Der betriebliche Cashflow ergibt sich aus dem Kerngeschäft, in dem Cashflows direkt durch die Herstellung oder den Verkauf eines Produkts generiert werden. Sie sind notwendig, um das Unternehmen am Laufen zu halten

- Investitions-Cashflows sind langfristige Investitionen in Vermögenswerte wie Immobilien oder Anlagen

- Finanzierungs-Cashflows ergeben sich aus Aktivitäten wie der Ausgabe und dem Rückkauf von Anleihen, Eigenkapital und Dividenden

Cashflow, Bilanzierung und Jahresabschluss sind voneinander abhängig

Die Gewinn- und Verlustrechnung wird verwendet, um den operativen Cashflow abzuleiten:

- Du beginnst in der Regel mit dem EBIT. Alle enthaltenen Positionen, die keinen tatsächlichen Einfluss auf den Cashflow haben, werden abgezogen. Ein Beispiel: Um das Ergebnis vor Zinsen und Steuern (Earnings before Interest and Taxes, kurz EBIT) zu ermitteln, werden die Abschreibungen vom Bruttogewinn abgezogen. Da die Abschreibungen keinen tatsächlichen Cashflow darstellen, müssen sie wieder hinzugerechnet werden, um ein wahres Bild des Cashflows eines Unternehmens zu erhalten. Ebenso müssen Positionen, die nicht im EBIT enthalten sind, aber zu Veränderungen im Cashflow führen, wie z. B. Steuern, hinzugefügt werden.

Die Bilanzierung von zwei aufeinanderfolgenden Jahren wird verwendet, um den Investitions- und Finanzierungs-Cashflow abzuleiten:

- Bestimme den Investitions-Cashflow über die Aktivseite der Bilanzierung: Wenn die Vermögenswerte aufgrund von Investitionen im vergangenen Jahr gestiegen sind, sind Auszahlungen erforderlich, um sie zu erwerben. Verringert sich das Vermögen, z. B. die Vorräte, so führt dies zu Mittelzuflüssen aus Verkäufen.

- Nutze die Finanzierungsseite der Bilanzierung, um den Finanzierungs-Cashflow abzuleiten. Wenn das Eigenkapital oder die Verbindlichkeiten steigen, muss ein Mittelzufluss stattgefunden haben. Natürlich kannst Du Vermögenswerte sofort durch Schulden kaufen, was bedeutet, dass die Mittel aus der Kreditaufnahme direkt für den Vermögenswert verwendet werden. Folglich heben sich die Zahlungsströme möglicherweise gegenseitig auf.

Die Summe aller drei Zahlungsströme (Betriebs-, Investitions- und Finanzierungsstrom) ergibt die endgültige Veränderung der Zahlungsmittel. Du findest diese Veränderung in der Bilanzierung als Differenz der Kassenbestände zwischen dem laufenden und dem vorangegangenen Jahr.

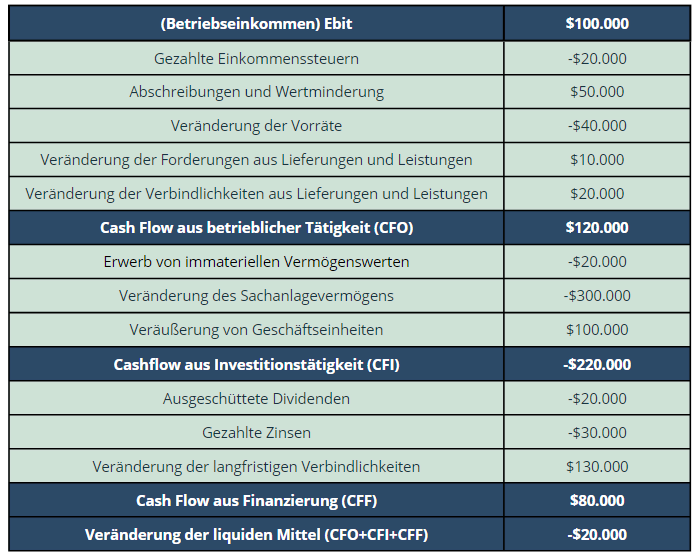

Im Folgenden findest Du ein Beispiel dafür, wie diese drei Cashflow-Arten indirekt berechnet werden können

Cashflows sind wichtige Inputs für Unternehmensbewertungen

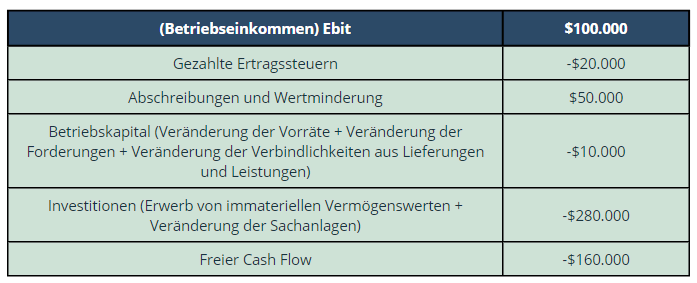

Der freie Cashflow ist eine weitere Art von Cashflow, die für Investoren wichtig ist. Er gibt an, wie viel Geld in Form von Dividenden oder Zinsen an die Anteilseigner eines Unternehmens fließen kann, ohne dass das Geld für das Tagesgeschäft abgezogen werden muss. Der freie Cashflow wird häufig zur Ermittlung des Unternehmenswertes verwendet, indem die Grundsätze der Diskontierung angewendet werden.

Die Berechnungen können auf verschiedene Arten durchgeführt werden. Der Grundgedanke bleibt jedoch derselbe: Zu den Einnahmen eines Unternehmens wird alles addiert, was bei der Gewinn- und Verlustrechnung abgezogen wurde und keinen wirklichen Einfluss auf die Höhe der Barmittel hat. Ziehe alles ab, was als Investition benötigt wird, um das Unternehmen auf dem aktuellen Stand zu halten. Dabei handelt es sich in der Regel um das Betriebskapital oder um kurzfristige Forderungen, Verbindlichkeiten und Investitionen (z. B. Investitionen in Anlagen, Immobilien und Ausrüstung), die erneuert werden müssen.

Die wichtigsten Schlussfolgerungen

- Cashflows sind entscheidend für die Bestimmung der Liquidität. Ein positiver Cashflow ist ein Zeichen für zumindest kurzfristige Zahlungsfähigkeit

- Der Cashflow ergibt sich aus dem operativen Geschäft, den Investitionen und der Finanzierung

- Der operative Cashflow hilft dabei, die Fähigkeit des Unternehmens zu beurteilen, das laufende Geschäft zu finanzieren

- Der Cashflow aus Investitionen hilft dabei, die Möglichkeiten für zukünftiges Wachstum durch Investitionen zu beurteilen