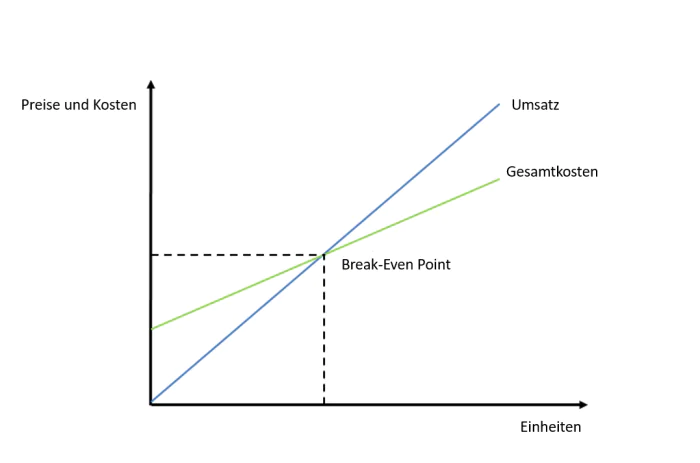

Eine Break-Even-Analyse hilft, den Punkt zu bestimmen, an dem die Gesamteinnahmen den Gesamtkosten entsprechen

Eine Break-Even-Analyse hilft dabei, die Anzahl der Produkteinheiten zu bestimmen, die verkauft werden müssen, damit ein Unternehmen rentabel ist, wenn man den Preis und die Kosten des Produkts kennt. Es ist von entscheidender Bedeutung, das Konzept der fixen und variablen Kosten zu verstehen, um den Break-Even-Point während Deines Case-Interviews, aber auch in Deiner täglichen Arbeit als Berater korrekt zu berechnen. Wenn die Fixkosten größer als Null sind, ist es wichtig, einen positiven Deckungsbeitrag pro Einheit zu haben (d. h. Preis>variable Kosten), um überhaupt einen Break-Even-Point zu erreichen.

Eine Break-Even-Analyse veranschaulicht die Beziehung zwischen Gewinn, Einnahmen und Kosten

Aufgrund des positiven Deckungsbeitrags ist die Steigung der Erlöslinie steiler als die Steigung der Gesamtkostenlinie. Daher ist der Erlös pro Einheit höher als die Kosten pro Einheit. Wenn es keine Fixkosten gäbe, wäre das Unternehmen natürlich von Anfang an rentabel. Im obigen Beispiel sind die Kosten, die entstehen, wenn keine Einheiten verkauft werden, nur die Fixkosten. Um diese Fixkosten zu decken, muss das Unternehmen eine bestimmte Anzahl von Einheiten verkaufen, um diesen Break-Even-Point zu erreichen oder die Fixkosten zu decken.

Hohe Break-Even-Points deuten in der Regel darauf hin, dass ein Unternehmen von Economy of Scale profitieren könnte

Eine detaillierte Break-Even-Analyse kann einen Einblick in die Wirtschaftlichkeit eines bestimmten Projekts oder einer ganzen Branche geben. Stell Dir vor, Du triffst auf ein Unternehmen, das einen hohen Break-Even-Point hat, weil es viele Produkte verkaufen muss, um rentabel zu sein (z.B. Intel). Dieses Szenario ist in der Regel auf hohe Fixkosten zurückzuführen (sogenannte anlagenintensive Branchen), die durch hohe Produktverkäufe gedeckt werden müssen. In solchen Situationen spielt Economy of Scale eine große Rolle: Je mehr Einheiten Du verkaufst, desto mehr deckst Du die Fixkosten. Hinzu kommt, dass Du aufgrund der Erfahrungs-/Lernkurve tendenziell weniger variable Kosten hast und daher die Preise besser kontrollieren kannst. Außerdem stellen hohe Fixkosten ein ernsthaftes Hindernis für den Markteintritt neuer Wettbewerber dar (siehe Porter's Five Forces für weitere Einzelheiten).

Anwendung der Break-Even-Analyse bei schwacher Rentabilität

Dein Kunde macht zum Beispiel immer mehr Verluste, obwohl die Einnahmen gestiegen sind. Du stellst fest, dass das Problem in den gestiegenen Kosten aufgrund einer neu eröffneten Fabrik liegt. Die zusätzlichen Fixkosten sind immer noch höher als der Umsatzzuwachs, was zu Verlusten führt.

In diesem Fall können wir mit der Hypothese beginnen, dass die Einnahmen erhöht werden müssen, um die Rentabilität zu verbessern. In diesem Szenario wäre es sinnvoll, die Break-Even-Zahl der verkauften Einheiten zu prüfen, bevor man verstärkte Marketinganstrengungen empfiehlt. Für eine Break-Even-Analyse benötigst Du Informationen wie Fixkosten, variable Kosten und Preis.

Erforderliche Daten

- Jährliche Fixkosten: $50 Millionen

- Durchschnittliche variable Kosten/Produkt: $1000

- Durchschnittlicher Preis/Produkt: $1500

Berechnung

- Gewinn/Produkt: $1.500 - $1.000 = $500

- Break-Even-Point

- $500 * x Einheiten = $50 Millionen

- x Einheiten = 100.000

Folglich muss die Fabrik 100.000 Einheiten produzieren und verkaufen. Prüfe die Durchführbarkeit. Wenn dies nicht möglich ist, könnte Dein Rat lauten, die neue Fabrik zu verkaufen.

Die wichtigsten Erkenntnisse

- Am Break-Even-Point hat ein Unternehmen keinen Nettogewinn/-verlust

- Um den Break-Even-Point zu bestimmen, brauchst Du eine Aufschlüsselung der Kosten und Einnahmen des Produkts.